出口退税新政解析 双刃剑效应下的企业机遇与挑战

我国出口退税政策持续优化调整,旨在稳定外贸基本盘、激发市场主体活力。最新一轮的出口退税改革,通过调整退税率、简化流程、加强风险管理等措施,对货物进出口企业产生了深远且多维的影响。

一、直接影响:成本与现金流

积极影响:

1. 减轻税负,提升竞争力: 对于退税率提高的商品(如部分机电产品、高新技术产品),企业实际承担的间接税成本降低,在国际市场上的价格优势得以增强。这直接提升了企业利润空间和接单能力。

2. 加速资金周转: 新政普遍强调加快退税审核与办理速度,推行“无纸化”、“非接触式”办理。退税资金能够更快到达企业账户,有效缓解企业,特别是中小微出口企业的流动资金压力,改善其财务状况。

3. 预期更加稳定: 通过制度化的调整机制和清晰的目录清单,企业对于不同商品的退税待遇有了更稳定的预期,有利于其进行长期的生产规划与市场布局。

潜在挑战:

1. 结构性调整压力: 对于退税率下调或取消的商品(通常是“两高一资”或产能过剩产品),相关生产企业将面临成本上升的压力,迫使其进行产品升级或转型,短期内可能带来阵痛。

2. 合规成本可能上升: 在加快退税的新政往往伴随更严格的税收风险管理与合规性核查。企业需要投入更多资源确保单证流、货物流、资金流的真实合规,否则可能面临退税延缓甚至被追责的风险。

二、间接与战略影响:行为与生态

- 引导产业升级与优化出口结构: 政策通过差别化的退税率,明确传递了国家鼓励高技术、高附加值产品出口,限制低端、高耗能产品出口的信号。这将引导企业资源向政策鼓励的领域倾斜,推动我国出口商品结构向产业链中高端迈进。

- 促进外贸模式创新: 便捷的退税服务有利于跨境电商、市场采购贸易等外贸新业态的发展,降低了中小卖家参与国际贸易的门槛,激发了市场主体的创新活力。

- 加剧市场竞争与分化: 政策红利并非均等。管理规范、主营鼓励类产品的大型企业获益更为明显,竞争力进一步增强。而部分依赖传统低退税率产品、管理粗放的企业则面临更大的生存压力,行业洗牌可能加速。

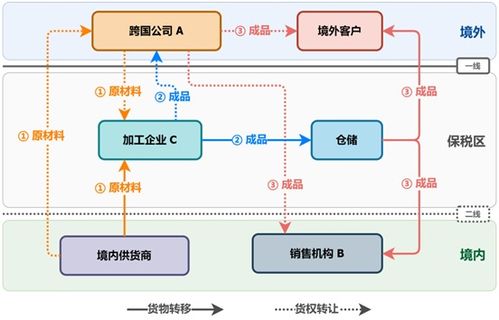

- 对进口业务的联动影响: 出口退税与进口环节增值税政策紧密相关。稳定高效的出口退税机制,增强了企业利用国内国际两个市场、两种资源的能力。例如,加工贸易企业可以更精准地核算保税与非保税料件的成本,优化其全球供应链布局。

三、企业应对策略建议

面对新政,进出口企业应积极应对,化被动为主动:

- 深入研究,精准适用: 企业财务与业务部门需及时、准确地掌握所涉商品的退税率变化、办理条件及所需单证,确保“应享尽享”政策红利,避免因理解偏差导致损失。

- 强化内部合规管理: 建立健全覆盖报关、收汇、单证管理全流程的内控体系,确保业务真实合规,满足税务机关的备案、申报及核查要求,保障退税流程顺畅。

- 优化产品与市场结构: 评估政策导向,适时调整自身产品线,增加高技术含量、高附加值产品的研发与出口比重。可以探索拓展受政策鼓励的市场和新兴业态。

- 善用专业服务与数字化工具: 借助专业的税务顾问、报关行,并积极采用与税务、海关系统对接的数字化管理软件,提高单证处理效率和准确性,降低人为差错与合规风险。

****

出口退税新政不仅是简单的税收工具调整,更是国家进行宏观经济调控、引导外贸高质量发展的重要杠杆。对企业而言,它既是降本增效的“及时雨”,也是推动转型升级的“指挥棒”。只有主动适应、合规经营、顺势而为的企业,才能在当前复杂的外贸环境中把握机遇,行稳致远。

如若转载,请注明出处:http://www.gwpnq.com/product/33.html

更新时间:2026-06-19 11:15:27